Costes, ingresos y beneficios + ejercicio resuelto

Video explicativo: ¿Qué son los Costes, Ingresos y Beneficios de una empresa y como calcularlos?

Costes de producción

Como es lógico, para poder producir cualquier tipo de producto es necesario asumir los llamados costes de producción, que no son otra cosa que la suma del valor monetario de todos los factores utilizados para la obtención de los bienes y servicios de la empresa.

Dentro de estos costes de producción podemos distinguir dos tipos:

- Los costes fijos; que son aquellos que no dependen del volumen de producción. Por tanto, son costes que la empresa asume, aunque no produzca nada. Un ejemplo podría ser el alquiler del local, el cual la empresa lo tiene que pagar produzca o no produzca.

- Los costes variables; que son aquellos que dependen del volumen de producción de la empresa. Por lo tanto, a medida que la empresa produce más cantidad de bienes o servicios, estos costes variables aumentarán. Eso sí, estos costes no aparecen si no existe producción. Un ejemplo claro son las materias primas, ya que en el caso de producir mesas compraremos madera, pero en el caso de que ese mes no produzcamos ese bien no necesitaremos comprar esta materia prima.

Vale, una vez explicado tanto los costes fijos como los variables podemos establecer ya nuestra primera formula, que es la del coste total de la empresa.

Este coste total será la suma de los costes fijos y de los costes variables.

A partir de aquí y conociendo la producción que obtiene esa empresa podemos sacar ya los costes medios o coste por unidad

Estos costes medios representan el coste de cada unidad producida. Para ello la formula del coste medio consiste en dividir el coste total entre las unidades producidas. En un sencillo ejemplo, si producir 10 mesas nos da un coste total de 200 euros, el coste medio de cada mesa será de 20 euros, que es el resultado de dividir el coste total entre las 10 mesas producidas.

De la misma manera podríamos hablar de coste fijo medio y coste variable medio.

Para ello la fórmula del coste fijo medio consistiría en dividir los costes fijos totales entre las unidades producidas y para sacar la fórmula del coste variable medio dividiremos en este caso los costes variables totales entre las unidades producidas.

Una vez que conocemos las fórmulas y los diferentes tipos de costes, podemos pasar ya a hablar de los ingresos y beneficios de la empresa.

Ingresos y beneficios

La empresa, por norma general, obtiene sus ingresos de vender en el mercado los bienes y servicios que produce, siendo la fórmula de los ingresos muy fácil de estudiar ya que para conocer los ingresos solo tendríamos que multiplicar el precio de los bienes y servicios por las unidades vendidas.

Finalmente, una vez que tenemos los ingresos y los costes totales de una empresa podemos calcular el beneficio de la compañía. Para calcular este beneficio la fórmula consistiría en restar a los ingresos, los costes totales de la empresa.

Vale, teniendo las fórmulas y los conceptos sabidos, ahora toca realizar un ejercicio práctico ya que al final esta parte del temario te la van a preguntar seguramente a través de ejercicios por lo que voy a hacer uno con vosotros.

Ejercicio de costes, ingresos y beneficios

El enunciado del ejercicio es el siguiente:

Una empresa produce al año 10000 unidades de un bien, con unos costes fijos por valor de 150000 euros y unos costes variables de 20 euros por unidad producida. Si esta empresa vende cada unidad a 40 euros. ¿Cuál será su beneficio anual? ¿Cuál es el coste por unidad o coste medio y cuánto gana en cada unidad?

El enunciado ya nos proporciona algunos datos como pueden ser la producción de la empresa, sus costes fijos, sus costes variables por unidad producida y por último el precio de venta de cada unidad. Con estos datos solo tendremos que realizar tres operaciones previas para responder a dichas preguntas.

- El primer paso es sacar el ingreso de la empresa que sería el resultado de multiplicar el precio al que vende cada unidad por las unidades vendidas. En este caso seria 10.000 unidades por 40 € que vende cada unidad. Esto da unos ingresos para la empresa de 400.000 € (cuatrocientos mil euros).

- En segundo lugar, calcularemos los costes variables totales los cuales sería el resultado de multiplicar los costes variables de cada unidad producida por las unidades totales producidas, es decir multiplicar los costes variables medios por la producción. En este caso sería multiplicar 20 € por las 10.000 unidades que produce. Esto nos da unos costes variables totales de 200.000 € (doscientos mil euros).

- En tercer paso ya podríamos calcular los costes totales de la empresa que es la suma de los costes fijos y de los costes variables. En este caso sería sumar los 150000 € de los costes fijos a los 200.000 € de los costes variables. Esto nos da unos costes totales de 350.000 € (trescientos cincuenta mil euros).

Una vez realizadas estas tres operaciones previas ya podríamos hacer las últimas para responder a las tres preguntas realizadas.

Para responder a la pregunta de cuál será el beneficio anual solo tendremos que restar a los ingresos los costes totales que hemos calculado. En nuestro caso restamos a los cuatrocientos mil euros, trescientos cincuenta mil euros, dándonos así unos beneficios para la empresa antes de impuestos de 50.000 € (cincuenta mil euros).

Ahora para responder a la pregunta de cuál es el coste por unidad tenemos que usar la formula del coste medio por unidad. Para ello dividimos a los costes totales de la empresa las unidades producidas. Esto es dividir los 350.000 € entre las 10.000 unidades producidas, dándonos así unos costes medios por unidad de 35 euros.

Y finalmente, para calcular el beneficio por cada unidad solo tenemos que restar al precio de venta del producto el coste medio por unidad, en este caso restar a los 40 € de venta los 35 € de coste por unidad. Esto nos dice que la empresa gana 5 euros por unidad vendida en el mercado.

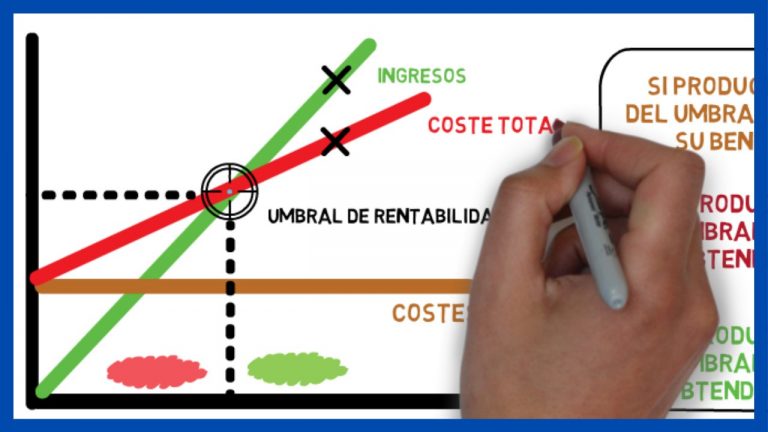

Representación gráfica del ejercicio costes, ingresos y beneficios

(Ver video para una mejor comprensión). Gráficamente el ejercicio quedaría tal que así: en el eje de la X colocaremos los costes y en el de la Y la cantidad producida. Por un lado, los costes fijos al ser siempre los mismos se dibujarán en una recta horizontal de 150.000 € independientemente de la cantidad producida. Los ingresos parten de la función del 0 y a medida que aumentan las unidades vendidas, los ingresos crecen; por ejemplo, para las 10.000 unidades vendidas, los ingresos son de 400.000 €. Los costes totales, parten de la función de los 150.000 € de los costes fijos y va aumentando debido a los costes variables por unidad producida.

Gracias a esto podemos observar que el espacio entre los costes fijos y los costes totales representan los costes variables y el espacio que se produce entre las gráficas de ingresos y costes totales, representa el beneficio de la empresa.